Altersvorsorge

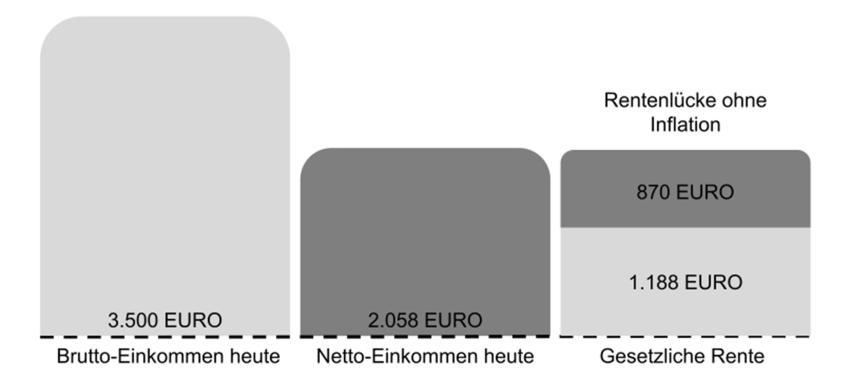

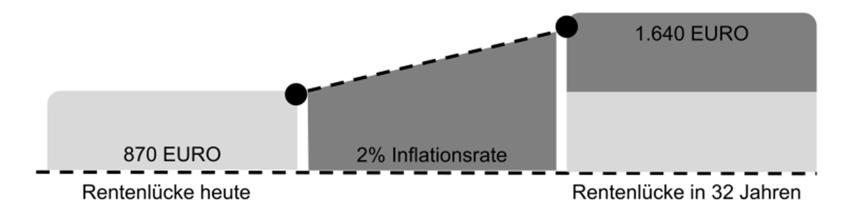

Was denken Sie: Wie viel Rente werden Sie einmal erhalten? Und was können Sie sich für die Summe monatlich leisten? Die Mehrheit der Bevölkerung schätzt die Höhe der späteren Rente zu hoch ein. Jeder Vierte sogar um mehr als 50%. Dabei liegen Wunschrente und Realität meist weit auseinander. Tatsächlich erhält statistisch gesehen jeder zweite Mann monatlich weniger als 1.050 € Rente. Bei Frauen sind es sogar weniger als 450 €. Auch die später zur Verfügung stehende Kaufkraft dieser Renten wird meist falsch eingeschätzt: Nur wenige denken auch an die Auswirkungen der Inflation.

Was bleibt für die Rente?

Wie wirkt die Inflation?

Sichern Sie Ihren Ruhestand finanziell ab

Altersvorsorgeprodukte bauen i.d.R. auf drei Schichten auf. Jede davon trägt ihren Teil zur Absicherung im Alter bei und wird unterschiedlich gefördert und steuerlich behandelt.

1.Schicht: Basisvorsorge

Gesetzliche Rentenversicherung, berufsständische Versorgungswerke, Basis-Rente

2. Schicht: Ergänzende erwerbsbasierende Zusatzvorsorge

Rieser-Rente, betriebliche Altersversorgung (Direktversicherung, Pensionskasse, Pensionsfonds)

3. Schicht: Private Vorsorge

Private Rentenversicherung, Kapitalversicherung

Aber nicht jeder profitiert von allen 3 Schichten. Zudem gibt es für jede einzelne Schicht unterschiedliche Sparmöglichkeiten. Egal ob Einmalanlage oder monatliche Sparraten, von klassisch konservativ bis spekulativ ist für jeden Sparertyp etwas dabei. Möglichkeiten, Rendite und Sicherheit in der zusätzlichen Altersversorgung unter einen Hut zu bekommen, gibt es reichlich. Aber alle Möglichkeiten sind mit einer Menge Vor- und Nachteilen verbunden. Wir Fairsicherungsmakler führen Sie durch den Dschungel der Möglichkeiten und begleiten Sie von der Analyse bis zur konkreten Umsetzung Ihrer Altersvorsorge und Ruhestandsplanung. Für eine objektive Altersvorsorgeberatung benötigen wir einen Überblick über bereits bestehende Versorgungsansprüche.

Alterseinkünftegesetz

Mit dem Alterseinkünftegesetz wurde ein System geschaffen, bei dem das Erreichen des Versorgungsziels durch staatliche Förderungen unterstützt wird. Diese können im Einzelnen sein: Steuervorteile, die Reduzierung von Sozialversicherungsbeiträgen, oder die Gewährung von Zulagen

Das Alterseinkünftegesetz unterteilt die Altersversorgung in 3 Schichten:

- Schicht: Gesetzliche Rentenversicherung, Basis-Rente

- Schicht: Betriebliche Altersversorgung, Riester-Rente

- Schicht: Private Renten- und Lebensversicherung (alle Gattungen)

Grundsätzlich gilt, dass eine hohe Flexibilität (Kapitalisierung, freie Vererbbarkeit, Rückkaufsmöglichkeit, Beleihung usw.) verbunden mit einer geringen Versteuerung der Rentenleistung nur erreicht werden kann, wenn auf eine Förderung in der Ansparphase verzichtet wird. Im Umkehrschluss bedeutet dies, dass eine Förderung in der Ansparzeit eine Besteuerung in der Rentenphase nach sich zieht (Basis-Rente, Riester-Rente, Betriebliche Altersversorgung) und die Verträge hinsichtlich der Flexibilität (Laufzeit, Entnahmemöglichkeiten, Vererbung, Beleihung, usw.) stark eingeschränkt sind, bzw. dass dies überhaupt nicht möglich ist.

Info Basisrente (1. Schicht)

Mit der Basis-Rente (auch Rürup-Rente genannt) entscheiden Sie sich für ein System, das der gesetzlichen Rentenversicherung stark ähnelt und eine hohe steuerliche Förderung ermöglicht. Gerade Gutverdiener und Selbständige mit schwankendem zu versteuerndem Einkommen können flexible Beitragszahlungen leisten, um auf die aktuelle Steuersituation zu reagieren.

Besonderheiten:

Besonderheiten:

- Die Beiträge sind als Sonderausgabe zu 100% (Stand 2024) steuerlich absetzbar, was zu einer hohen Steuerersparnis führt. Maximal können jedoch 26.528 € pro Jahr (bei gemeinsam veranlagten Ehepaaren 53.056 €, Stand 2023) steuermindernd in Ansatz gebracht werden. Dieser Höchstbetrag mindert sich bei Arbeitnehmern noch um die Arbeitnehmer- und Arbeitgeber-Beiträge zur gesetzlichen Rentenversicherung. Bei Beamten und beherrschenden Gesellschafter-Geschäftsführern oder AG-Vorständen ist der Höchstbetrag, um den fiktiven Gesamtbeitrag zur allgemeinen Rentenversicherung zu kürzen. Bitte klären Sie dies mit Ihrem Steuerberater.

- Das vorhandene Vertragsguthaben ist nach herrschender Rechtsauffassung in der Ansparphase pfändungssicher. Es ist nicht auszuschließen, dass sich dies durch die Rechtsprechung ändert. Ein höchstrichterliches Urteil liegt derzeit noch nicht vor.

- Eingeschlossene Zusatzversicherungen (z.B. eine Berufsunfähigkeitsversicherung) können steuerlich abgesetzt werden (sofern der Beitragsanteil unter 50 % des Gesamtbeitrages liegt). Im Leistungsfall fällt dann aber auch eine höhere Steuerlast auf die BU-Rente, als bei normalen BU-Absicherungen an. Einmalzahlungen im Rahmen der Höchstgrenzen sind möglich und sinnvoll, um steuermindernde Effekte zu erzielen. Bei Unsicherheit sollte ein Steuerberater hinzugezogen werden.

- Wie hoch die Auszahlungen besteuert werden, hängt davon ab, wann Sie in den Ruhestand gehen. Bei Renteneintritt im Jahr 2024 beträgt der steuerlich zu berücksichtigende Anteil 84 %. Der Prozentsatz steigt dann pro Jahr um 1 %, wobei das erstmalige Rentenbezugsjahr für die komplette Verrentung maßgeblich ist. Volle Besteuerung erfolgt erst für Jahrgänge mit Renteneintritt ab 2040.

- Kapitalzahlungen sind nicht möglich! Eine Auszahlung ist ausschließlich als lebenslange Leibrente ab dem 62. Lebensjahr möglich.

- Eine Kündigung des Vertrags ist zwar möglich, führt aber nicht zu einer Auszahlung des Rückkaufswertes, sondern lediglich zu einer Beitragsfreistellung!

- Eine Beitragsfreistellung ist möglich, reduziert jedoch die Rentenleistung.

- Eine Beleihung, Übertragung oder Verpfändung ist nicht möglich.

Riesterrente (2. Schicht)

Mit der Riester-Rente entscheiden Sie sich für eine staatlich geförderte, private Altersvorsorge, die 2002 vom damaligen Bundessozialminister Walter Riester ins Leben gerufen wurde. Die aktive Förderung durch den Staat besteht aus Zulagen und zusätzlich ist die Sparleistung über den Sonderausgabenabzug in Ihrer Steuererklärung absetzbar.

Besonderheiten:

Besonderheiten:

- Hohe staatliche Zulagen möglich:

- Grundzulage: Je Förderberechtigtem 175 € pro Jahr

- Kinderzulage: Je kindergeldberechtigtem Kind für vor 2008 geborene Kinder 185 € und für nach 2008 geborene Kinder 300 € pro Jahr

- Junge Sparer: Je Förderberechtigtem unter 25 Jahre 200 € einmalig

- Beiträge und Zulagen können bis zu 2.100 € zu 100 % als Sonderausgabenabzug abgesetzt werden, wobei eine Günstigerprüfung erfolgt. Eine zusätzliche steuerliche Förderung erfolgt also nur, wenn die Steuerersparnis höher als die gewährten Zulagen ist.

- Die Beiträge können flexibel auf die Lebenssituation angepasst werden.

- Die Summe der eingezahlten Beiträge und der gewährten Förderungen ist zu Rentenbeginn staatlich garantiert und wird als lebenslange Rente ausgezahlt.

- Zu Rentenbeginn können bis zu 30 % des Kapitals entnommen werden.

- Das vorhandene Vertragsguthaben ist in der Ansparphase nach aktueller allgemeiner Rechtsauffassung "pfändungssicher" (gilt nicht für Rentenbezugsphase). Es gibt noch keine Grundsatzurteile, die zu einem anderen Ergebnis kommen, dennoch ist die unbegrenzte "Pfändungssicherheit" der Riester-Rente aktuell in Diskussion.

- Eine Übertragung des Kapitals auf einen anderen zertifizierten Vertrag ist möglich. So kann auch bei Tod in der Ansparphase das Vertragsguthaben förderunschädlich auf den Vertag des Ehegatten übertragen werden.

- Einfache Beantragung der Zulagen durch Dauerzulagenantrag.

- Sämtliche Auszahlungen sind zu 100 % zu versteuern

Private Altersvorsorge (3. Schicht)

Die private Altersvorsorge der Schicht III lässt die höchstmögliche Flexibilität zu und verursacht die geringste Besteuerung bei Rentenbezug (sofern keine steuerschädliche Verwendung erfolgt). Abgesehen davon ist diese Schicht auch unabhängig vom aktuellen und künftigen Sozialversicherungsstatus. Die Förderung dieser Schicht besteht also durch die geringen Abzüge in der Rentenphase und die sehr freie Vertragsgestaltung.

Die Besonderheiten der privaten Altersversorgung sind:

Die Besonderheiten der privaten Altersversorgung sind:

- Zuzahlungen und Teilauszahlungen sind meist problemlos möglich

- Beleihbar und verpfändbar

- Umfängliche Hinterbliebenenversorgung und weitere Zusatzversicherungen (z.B. Berufsunfähigkeit) abbildbar

- .Je nach Tarif kann eine Renten- oder Kapitalleistung, oder eine Kombination, vereinbart werden.

- Beiträge sind steuerlich nicht absetzbar

- Bei Kapitalauszahlung sind 50% der Erträge zu versteuern, wenn die Auszahlung nach dem 62. Lebensjahr erfolgt und mindestens 12 Jahre eingezahlt wurden (Halbeinkünfteverfahren).

- Bei Rentenzahlung erfolgt eine Ertragsanteilbesteuerung (z. B. 18% bei Rentenbeginn mit 65 Jahren)

Fondsgebundene Tarife mit & ohne Garantien

Vorteile

- hohe Renditen möglich

- aktive Einflussnahme auf die Kapitalanlage

- nachhaltige Investments und auch ETFs

Nachteile

- negative Fondsentwicklung möglich

- Totalverlustrisiko (hypothetisch)

Der Ertrag hängt unmittelbar von der Wertentwicklung der gewählten Fonds ab. Bei Kurssteigerungen besteht die Chance einen Wertzuwachs zu erzielen; bei Kursrückgängen tragen Sie das Risiko der Wertminderung. Die Entwicklung der Fonds ist unvorhersehbar, da sie von vielen Faktoren beeinflusst werden, z.B. von der Art der Fonds, der Entwicklung der Kapitalmärkte, Zinssätze, Inflationsraten, Währungsparitäten und den Anlageentscheidungen des Fondsmanagements.

Klassische Policen

Vorteile

- Garantierte Verzinsung von 0,25% auf den Sparanteil der Anlage für die gesamte Vertragslaufzeit plus erfolgsabhängige Überschussbeteiligung

- Strenge Vorschriften bezüglich der Kapitalanlage – überwacht durch die BaFin

- Garantierte Rente und Rückkaufswerte

- Absicherung durch Sicherungsfonds Protektor

Nachteile

- Überschüsse sind nicht garantiert

- Tendenziell sinkende Überschüsse aufgrund der Niedrigzinsphase

- bei noch länger andauernden Niedrigzinsphase Geldwertverlust durch Inflation

- Keine Einflussnahme auf die Kapitalanlage möglich

Hybrid Produkt

Vorteile

- garantierte Ablaufleistung

- höhere Ablaufwerte möglich, da die Beiträge, welche nicht zur Sicherstellung der Garantie benötigt werden, in Fonds investiert werden

Nachteile

- höhere Kosten in der Anlage

- relativ neue Anlageform, zu der es noch keine umfangreichen Erfahrungswerte gibt

- keine Einflussmöglichkeit auf das Sicherungsmodell

Index-Policen

Vorteile

- Sparguthaben wird im Sicherungsvermögen angelegt (kein Verlustrisiko)

- Höhere Verzinsung möglich

- garantierte Rente und Rückkaufswert zum Ablauf

Nachteile

- Indexbeteiligung hängt von der Höhe der Überschussbeteiligung ab

- Indexbeteiligung erfolgt über Optionen (Emittentenrisiko bzgl. der Indexbeteiligung)

- möglicherweise ausbleibender Wertzuwachs (Marktrisiko)